Nós usamos cookies

Este site usa cookies para aprimorar sua experiência de navegação.

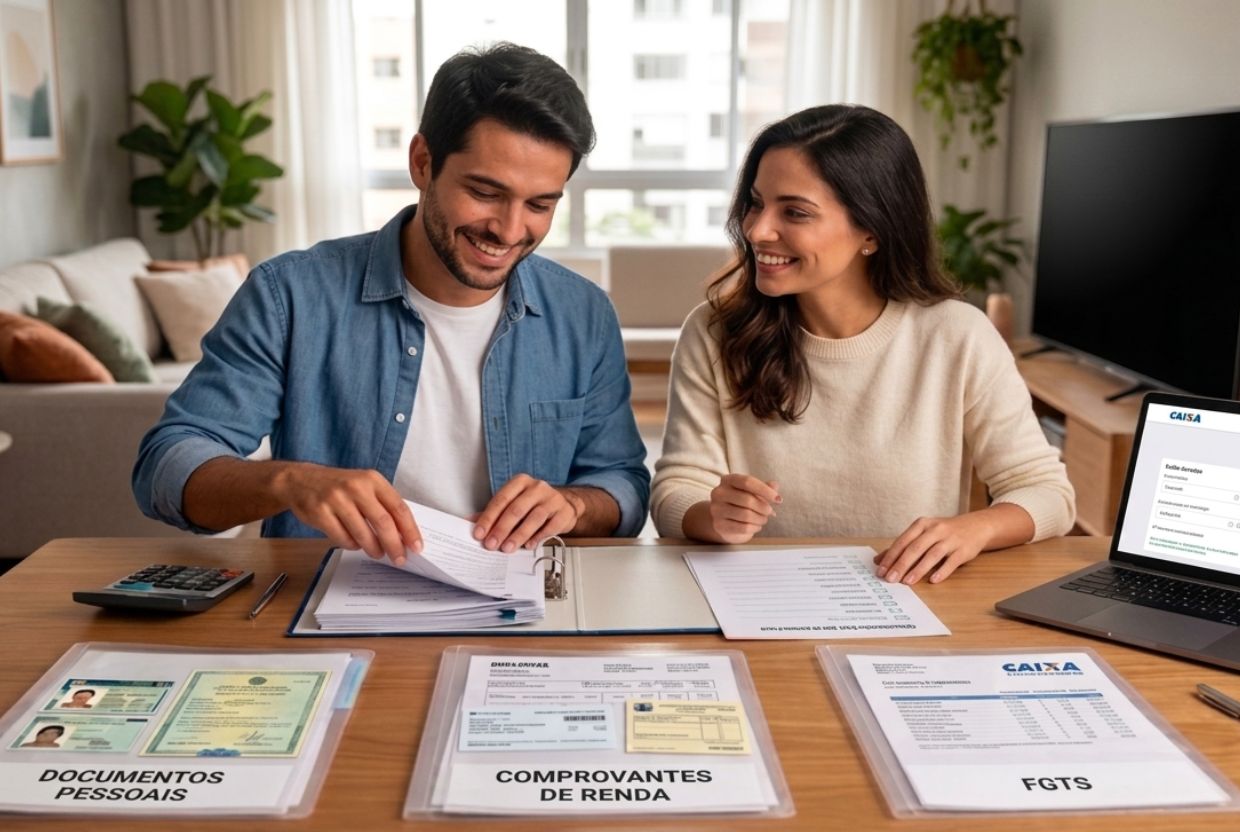

Documentos para financiar imóvel: Para financiar um imóvel é necessário apresentar documentos pessoais, comprovantes de renda, extrato do FGTS e documentação do imóvel e do vendedor. Esses documentos permitem que o banco avalie a capacidade de pagamento do comprador e verifique se o imóvel está regularizado para o financiamento.

Comprar um apartamento ou casa financiada envolve algumas etapas importantes antes da liberação do crédito pelo banco. Uma das mais importantes é a análise da documentação.

Durante o processo de financiamento imobiliário, a instituição financeira precisa avaliar não apenas a renda do comprador, mas também a situação jurídica do imóvel e do vendedor. Essa análise garante que a operação seja segura e evita problemas legais no futuro.

Por isso, antes de iniciar o financiamento, é importante entender quais documentos normalmente são solicitados. Ter tudo organizado pode acelerar bastante o processo de aprovação.

De forma geral, os bancos dividem a documentação em três grupos principais durante a análise de financiamento imobiliário.

O primeiro grupo envolve os documentos do comprador, que comprovam identidade, estado civil e capacidade financeira. O segundo grupo reúne os documentos do imóvel, usados para verificar se ele está regularizado. Já o terceiro grupo corresponde à documentação do vendedor.

Normalmente são analisados:

• Documentos do comprador

• Documentos do imóvel

• Documentos do vendedor

Dependendo do banco e do tipo de imóvel, podem ser solicitados documentos adicionais ao longo da análise.

Os documentos do comprador são usados para validar informações pessoais e analisar se a renda é compatível com o valor do financiamento solicitado.

Caso exista composição de renda — quando duas pessoas participam do financiamento — todos os participantes também precisam apresentar a documentação exigida.

Os documentos pessoais confirmam a identidade do comprador e sua situação civil. Essas informações são importantes para definir responsabilidades legais no contrato de financiamento.

Entre os documentos mais solicitados estão:

• RG ou CNH

• CPF

• Certidão de nascimento ou casamento

• Averbação de divórcio, quando aplicável

Quando o comprador é casado ou possui companheiro(a), o banco pode solicitar os documentos do cônjuge.

Outro documento comum na análise de crédito é o comprovante de endereço atualizado.

Ele permite que o banco confirme o local de residência do comprador e mantenha os dados cadastrais atualizados durante o processo de financiamento.

Os comprovantes mais utilizados são:

• Conta de luz

• Conta de água

• Conta de telefone

• Fatura de cartão

Na maioria dos casos, o documento deve ter sido emitido nos últimos 90 dias.

O comprovante de renda é um dos documentos mais importantes no financiamento imobiliário. Ele permite que o banco avalie se o comprador possui capacidade financeira para assumir o pagamento das parcelas.

A documentação exigida pode variar conforme o tipo de renda do comprador.

Profissionais com carteira assinada normalmente precisam apresentar:

• Carteira de Trabalho (CTPS)

• Últimos três holerites

Esses documentos ajudam o banco a confirmar vínculo empregatício e renda mensal.

Quem trabalha como autônomo ou possui empresa também pode financiar um imóvel. Nesse caso, a comprovação de renda costuma ser feita por meio de documentos fiscais e movimentação bancária.

Os documentos mais solicitados são:

• Declaração de Imposto de Renda completa

• Extratos bancários dos últimos 3 a 6 meses

Essas informações ajudam o banco a avaliar a renda média mensal.

Quem pretende utilizar o FGTS no financiamento também precisa apresentar o extrato atualizado do fundo.

O FGTS pode ser utilizado de diferentes formas durante a compra do imóvel:

• Complementar o valor da entrada

• Amortizar o saldo devedor do financiamento

• Reduzir o valor das parcelas

Esse recurso é bastante utilizado em financiamentos pelo Minha Casa Minha Vida, pois ajuda a reduzir o valor total do financiamento.

Em alguns casos, o banco também solicita a chamada Declaração Pessoal de Saúde (DPS).

Esse documento faz parte da contratação do seguro habitacional obrigatório que acompanha o financiamento imobiliário.

Além da análise financeira do comprador, o banco também precisa verificar se o imóvel está regularizado e apto para ser financiado.

A documentação exigida pode variar dependendo se o imóvel é novo, usado ou ainda está em construção.

No caso de imóveis usados, os bancos normalmente solicitam documentos que comprovem a situação jurídica do imóvel e a inexistência de dívidas.

Entre os documentos mais comuns estão:

• Matrícula atualizada do imóvel

• Certidão de ônus reais

• Certidão de ações reipersecutórias

• Capa do IPTU com área do imóvel

• Certidão negativa de débitos de IPTU

Quando o imóvel faz parte de um condomínio, também pode ser exigido um documento que comprove que não existem débitos condominiais.

Para imóveis novos ou comprados diretamente de construtoras, o banco solicita documentos que comprovem a regularidade da obra e da construção.

Entre os principais estão:

• Habite-se

• Alvará de construção

• Certidão Negativa de Débito (CND) do INSS

• Anotação de Responsabilidade Técnica (ART ou RRT)

• Memorial descritivo da obra

Esses documentos garantem que o imóvel foi construído de acordo com as normas legais e pode ser financiado com segurança.

A documentação do vendedor também é analisada pelo banco para verificar se existem impedimentos legais na venda do imóvel.

Os documentos solicitados dependem se o vendedor é pessoa física ou jurídica.

Quando o imóvel pertence a uma pessoa física, normalmente são solicitados:

• RG e CPF

• Certidão de estado civil

• Comprovante de residência

Esses documentos ajudam a garantir que o vendedor possui direito legal de realizar a venda.

Quando o imóvel é vendido por uma empresa ou construtora, a instituição financeira precisa analisar os documentos da empresa.

Os principais documentos solicitados são:

• Contrato social da empresa

• CNPJ

• Documentos dos representantes legais

O financiamento imobiliário é um contrato de longo prazo que envolve valores elevados. Por isso, as instituições financeiras realizam uma análise detalhada antes de liberar o crédito.

A documentação permite que o banco confirme três pontos importantes:

• Se o comprador possui renda suficiente para pagar as parcelas

• Se o imóvel está regularizado e sem pendências jurídicas

• Se o vendedor possui autorização legal para vender o imóvel

Essa análise ajuda a garantir segurança para todas as partes envolvidas na negociação.

Organizar a documentação com antecedência pode acelerar bastante o processo de financiamento.

Algumas recomendações simples podem ajudar:

• Separe todos os documentos pessoais antes de iniciar a análise

• Verifique se comprovantes de renda estão atualizados

• Solicite certidões do imóvel com antecedência

• Faça uma simulação de financiamento antes da compra

Quem pretende comprar o primeiro imóvel utilizando o Minha Casa Minha Vida também deve verificar previamente se está dentro das faixas de renda do programa.

Ter todos os documentos necessários para financiar um imóvel organizados é um dos passos mais importantes para evitar atrasos no processo de compra.

Quando a documentação está completa, o banco consegue realizar a análise de crédito mais rapidamente e a aprovação do financiamento acontece com mais agilidade.

Por isso, antes mesmo de escolher o imóvel ideal, vale a pena reunir toda a documentação exigida e entender como funciona o processo de financiamento.

Assim, quando surgir a oportunidade certa, você estará preparado para avançar com a compra do seu imóvel.

Os principais documentos são os pessoais do comprador, comprovantes de renda, comprovante de residência, extrato do FGTS quando houver uso do fundo, além da documentação do imóvel e do vendedor.

Sim. O comprovante de renda é um dos documentos mais importantes na análise de crédito, porque ele ajuda o banco a avaliar a capacidade de pagamento das parcelas.

Sim. Autônomos e empresários também podem financiar, desde que apresentem documentos que comprovem renda, como declaração de imposto de renda e extratos bancários.

Sim. O FGTS pode ser usado para compor a entrada, amortizar o saldo devedor ou reduzir o valor das parcelas, desde que o comprador atenda às regras aplicáveis.

Sim. O banco verifica a matrícula atualizada, certidões e situação fiscal do imóvel para garantir que ele está regularizado e apto para financiamento.

Sim. Imóveis usados costumam exigir matrícula atualizada, certidões e documentos fiscais. Já imóveis novos ou na planta exigem documentos da obra e da construtora, como Habite-se, alvará e ART ou RRT.

Sim. Quando há composição de renda, o banco normalmente solicita a documentação pessoal e financeira de todos os participantes do financiamento.

Em muitos casos, sim. Fazer a simulação e organizar a documentação antes ajuda a entender seu potencial de compra e acelera as próximas etapas.

Mais acessados

Declaração de IR para autônomo financiar imóvel: como usar o Imposto de Renda para comprovar renda e conseguir seu apartamento

Minha Casa Minha Vida 2026: regras atualizadas, faixas de renda e como conquistar seu primeiro imóvel

Documentos para financiar imóvel: lista completa para aprovação do financiamento

Pesquisar no blog

Este site usa cookies para aprimorar sua experiência de navegação.

Escolha a melhor forma de entrarmos em contato com você.

Deixe seus dados e nós entraremos em contato com você.

Deixe seus dados e nós entraremos em contato com você.

Preencha o formulário e faça upload do seu currículo concorrer a futuras vagas.

Preencha o formulário e nós entraremos em contato com você.

Preencha o formulário e nós entraremos em contato com você.